{kind=link}

[ad_1]

Publié le 4 juil. 2023 à 6:00

Et si l’on pouvait finalement avoir le beurre et l’argent du beurre, la désinflation et une économie dynamique ? Aux Etats-Unis, certains se prennent à espérer. « La récession qui ne fut pas », « la Godot-récession », lit-on dans la presse américaine. Comme on parle du loup sans en voir la queue, une partie des investisseurs ont conclu qu’elle ne viendrait pas, du moins pas avant longtemps.

Depuis le début de l’année, la Bourse est à la fête : l’indice S&P 500 a grimpé de 16 % et le Nasdaq de 32 % – une remontée spectaculaire pour l’indice des valeurs technologiques, proportionnelle à la chute de 2022.

Hausse des taux

Le fait que la Fed ait déjà relevé de cinq points le niveau des taux d’intérêt en un an n’a pas provoqué le coup de massue attendu. Mieux : le président de la banque centrale, Jerome Powell, a laissé entendre que deux autres hausses pourraient suivre cette année, et les marchés ont répondu « même pas peur ».

La crise bancaire du printemps s’est résorbée, elle aussi. Goldman Sachs, qui avait à l’époque estimé la probabilité d’une récession dans les douze mois à 35 %, a ramené cette estimation à 25 % le 8 juin.

Le chômage à 3,7 %

L’économie américaine a surpris par sa vigueur ces dernières semaines. La croissance du PIB au premier trimestre vient d’être révisée à la hausse à 2 %, au lieu de 1,3 %, portée par la consommation et les exportations. En mai, la création d’emplois s’est maintenue, et le chômage est à peine remonté, à 3,7 %. « Beaucoup d’économistes qui avaient prédit une récession sont dans la position inconfortable de devoir repousser la date de début », a ironisé Mark Zandi, l’oracle de Moody’s Analytics.

Pour Jack Janasiewicz, économiste et gestionnaire principal de portefeuille chez Natixis IM, les pessimistes sont ceux qui analysent la situation économique actuelle en termes de cycle d’expansion puis de contraction du crédit.

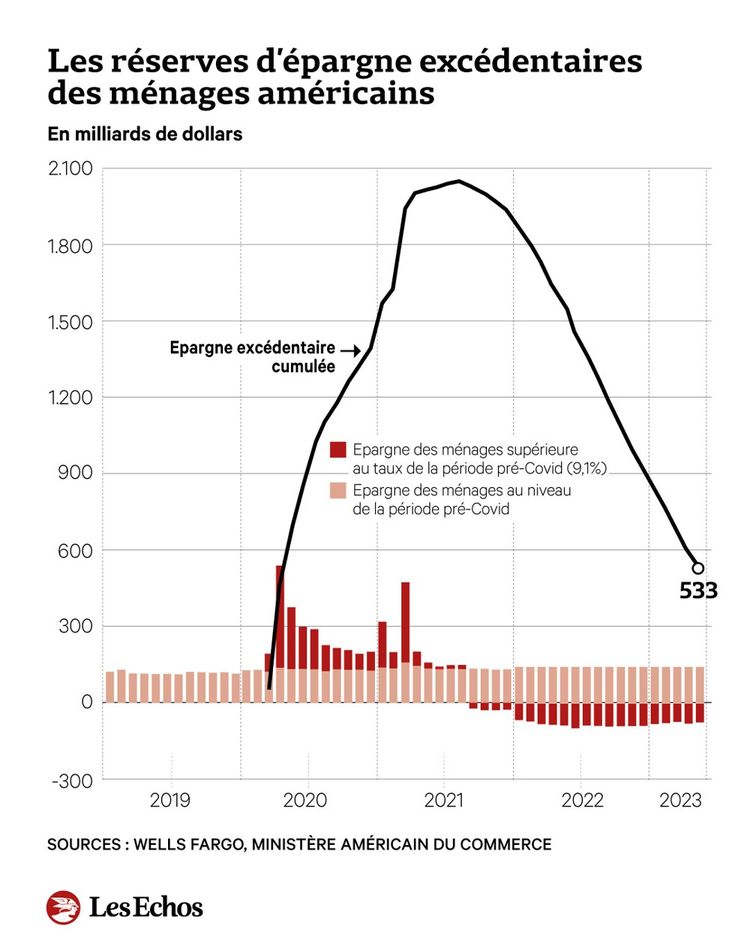

Or « ce n’est pas un credit crunch classique, autrement dit des crédits qui se raréfient », mais plutôt « un cycle de revenus », oppose-t-il. « Vous avez eu une accumulation massive de revenus créés par des politiques de stimulation, des chèques, des allocations-chômage, etc. On revient juste à la normale », explique-t-il. Selon les calculs de la banque Wells Fargo, la surépargne du Covid, 2.100 milliards de dollars en 2021, a fondu à 533 milliards.

Une croissance syncopée

L’économiste répète depuis décembre qu’une récession n’est pas le plus probable, et met en avant une « croissance syncopée ». La production dans les industries automobile et aérospatiale n’a par exemple pas retrouvé son niveau antérieur. « Vous allez avoir des poches de ré-accélération et des poches de ralentissement. Le tout va en quelque sorte s’annuler », parie-t-il.

Les subventions aux cleantechs, aux semi-conducteurs et aux infrastructures instaurées depuis 12 à 18 mois « commencent à contrebalancer le ralentissement » d’autres industries, poursuit-il, « et on sous-estime probablement beaucoup » ce nouvel élan.

Désinflation sur le marché du travail

Le marché du travail lui aussi est en cours de normalisation, selon Jack Janasiewicz : « Il y a encore un déficit massif de travailleurs dans les loisirs, l’hôtellerie-restauration, la santé et la fonction publique. Mais si vous regardez la croissance de l’emploi, les travailleurs reviennent, ils sont de plus en plus nombreux, et cela va faire pression sur les salaires », dit-il. A ses yeux, le dynamisme de l’emploi, loin de nourrir les anticipations inflationnistes, est « désinflationniste ».

Et puis il y a les promesses de l’intelligence artificielle , à même d’accroître la productivité générale, qui font saliver Wall Street. Dans ce monde techno-orienté, les « sept magnifiques » (Apple, Alphabet, Microsoft, Amazon, Meta, Tesla, Nvidia) ont réalisé à eux seuls près de 85 % des gains faramineux du Nasdaq cette année. Ce ne sont pas les fragiles « dotcom » de l’an 2000, souligne Jack Janasiewicz.

Inflation « collante »

Bien sûr, les Etats-Unis ne sont pas à l’abri d’une récession, reconnaît-il. L’inflation est retombée à 4 %, mais elle pourrait devenir « collante », contraindre la Fed à durcir fortement sa politique monétaire et à détruire beaucoup d’emplois.

« Cependant nous sommes devenus moins sensibles aux taux, car les entreprises n’ont pas besoin d’aller chercher de l’argent sur les marchés pour l’instant », argue-t-il. En effet, elles ont fait le plein au moment où les banques centrales ont ouvert les vannes, en 2020, afin de se préparer à la récession fantôme. Elles ne devront donc pas se saigner pour survivre.

« La définition que l’on donne de la récession est importante », conclut Jack Janasiewicz. Il est probable que la croissance recule pendant deux trimestres d’affilée. Mais si le chômage ne dépasse pas 4,5 %, les Américains pourront sourire.

[ad_2]

Source link